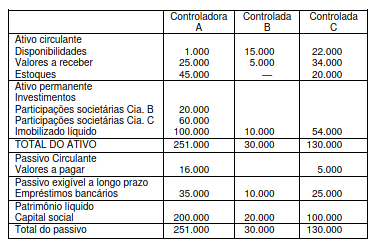

A Empresa B era subsidiária integral da Cia. A, que também possuía 60% do capital da Cia. C. Em 31-12-11, os balanço spatrimoniais da Cia. A e de suas controladas eram os seguintes

Outras informações:

saldo da conta valores a pagar da Cia. C correspondia a operações de repasses financeiros realizadas com a controladora.

em 31-12-11. a Cia. B tinha a receber $ 2.000 de sua controladora.

Com base nos dados acima, o valor do ativo não circulante consolidado e o patrimônio líquido consolidado em 31-12-11 era respectivamente: